Ermittlung des Liegenschafts- oder Kapitalisierungszinssatzes

Der Liegenschaftsszinssatz (oder Kapitalisierungszinssatz) zählt zu den wichtigsten Einflussfaktoren bei der Ermittlung des Marktwerts einer Immobilie und kann grundsätzlich a) anhand von vergleichbaren Liegenschaftstransaktionen abgeleitet oder b) basierend auf Kapitalmarktzinssätzen berechnet werden.

Sofern der Liegenschafts- oder Kapitalisierungszinsatz anhand von vergleichbaren Transaktionen abgeleitet wird, überlässt der Sachverständige oder Bewerter die Ermittlung des Zinssatzes dem Immobilienmarkt und seinen Marktteilnehmern. Er nimmt somit keine kritische Würdigung des Zinssatzes in Relation zum Kapitalmarkt vor.

Bei der Berechnung basierend auf den Kapitalmarktzinssätzen kann bspw. folgendes Schema (in Anlehnung an Kranewitter) verwendet werden:

Risikofreier, realer Basiszinssatz (bspw. Rendite österreichischer Staatsanleihen)

(- Inflationsrate)

+ Allgemeine Risikoprämie der Anlageklasse Immobilien

+ Individuelle Risikoprämie des Investitionsobjekts

+ Liquiditätsprämie der Anlageklasse/des Investitionsobjekts

= Liegenschaftsszinsatz oder Kapitalisierungszinssatz

Berücksichtigung der Inflationsrate:

Die aktuellen Renditen österreichischer Staatsanleihen enthalten implizit bereits jene zukünftige Inflationsrate, die von den Investoren eingepreist wird. Erfolgt die Bewertung der Immobilie mittels DCF-Methode, werden die prognostizierten Mieteinnahmen im Regelfall inflationiert und somit real berechnet. Der risikofreie, reale Basiszinssatz ist bei Anwendung der DCF-Methode deshalb nicht um eine Inflationsrate zu reduzieren. Im Gegensatz dazu wird bei Anwendung des Ertragswertverfahrens meist keine Wachstums- oder Inflationsrate der Miete zugrunde gelegt und sollte somit der risikofreie, reale Basiszinsatz auch um die Inflationsrate gekürzt werden.

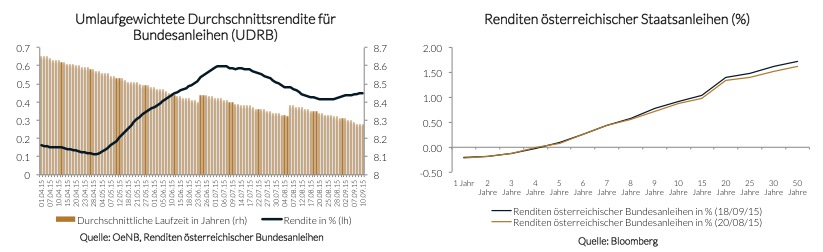

SMR und UDRB:

In der Vergangenheit wurde von Sachverständigen und Bewertern häufig ein vergangenheitsorientierter, durchschnittlicher Wert für den risikofreien Basiszinssatz, nämlich die Sekundärmarktrendite (SMR) verwendet. Der österreichische Gesetzgeber hat ab 01.04.2015 einen neuen Indikator für Ermittlung der durchschnittlichen Rendite österreichischer Staatsanleihen geschaffen. Die OeNB veröffentlicht seit 01.04.2015 die sogenannte UDRB, die umlaufgewichtete Durchschnittsrendite für Bundesanleihen. Die UDRB gibt die durchschnittliche Rendite der im Umlauf befindlichen nach österreichischem Recht begebenen Bundesanleihen der Republik Österreich in EUR mit einer Restlaufzeit von > 1 Jahr wieder. Die UDRB ist somit – wie die SMR – eine umlaufgewichtete Durchschnittsrendite von Anleihen verschiedenster Restlaufzeiten. Per 11.09.2015 betrug die durchschnittliche Restlaufzeit der UDRB ca. 8,3 Jahre. Seit Veröffentlichung betrug die durchschnittliche Rendite der UDRB ca. 0,38% p.a.

Anpassung an Investitionsdauer:

Bei der Berechnung des Liegenschafts- oder Kapitalisierungszinssatzes kann der risikofreie, reale Basiszinsatz auch an die erwartete Investitionsdauer der Immobilientransaktion angepasst werden. Die Renditen österreichischer Staatsanleihen unterschiedlicher Laufzeiten finden sich in der Graphik unten rechts wieder. Im kurzfristigen Bereich (bis ca. 4,5 Jahre Laufzeit) ist die derzeit erzielbare Rendite nach wie vor negativ. Im langfristigen Bereich war zuletzt (verglichen mit 20.08.2015) eine leichte Erhöhung der Renditen feststellbar (bspw. + ca. 10 Basispunkte bei Laufzeiten im Bereich 30 – 50 Jahre).