Maßnahmen zur Wohnbauförderung

Ende 2015 kam es zu gesetzlichen Änderungen im Bereich der Förderung des Wohnbaus in Österreich. Diese Änderungen betreffen 1) das Bundesgesetz über die Einrichtung einer Wohnbauinvestitionsbank (WBIB-G), 2) das Bundesgesetz über Steuerliche Sondermaßnahmen zur Förderung des Wohnbaus.

1) Einrichtung einer Wohnbauinvestitionsbank

Ziel des Bundesgesetzes über die Einrichtung einer Wohnbauinvestitionsbank (WBIB) ist die Vergabe von langfristigen und kostengünstigen Krediten an Gebietskörperschaften und gemeinnützige sowie gewerbliche Wohnbauträger. Durch Vergabe dieser Kredite soll kurz- und mittelfristig die Wohnbautätigkeit in Österreich erhöht werden. Durch Erhöhung der Wohnbautätigkeit soll das Wohnungsangebot (Miete und Eigentum) vergrößert und die Wohnungspreise (Miete und Eigentum) gesenkt werden. Die Kredite dienen zur Finanzierung von a) Maßnahmen zur Stadtentwicklung, zur Stadterneuerung und zur Errichtung siedlungsbezogener Wohninfrastruktur bzw. b) zur Schaffung energieeffizienten Wohnraums im Neubau oder Altbestand.

Die WBIB wird voraussichtlich EUR 700 Mio. an finanziellen Mitteln von der Europäischen Investitionsbank (EIB) abholen. Ermöglicht wird dies durch eine Bundeshaftung über EUR 500 Mio. Mit diesen Mitteln sollen in fünf bis sieben Jahren ca. 30.000 neue Wohnungen errichtet und ergänzend zur bereits bestehenden Wohnbauförderung der Länder verteilt werden.

Viele Details der praktischen Tätigkeit der WBIB sind derzeit noch nicht bekannt. Die politische Motivation der Gründung einer solchen Bank könnte man dahingehend interpretieren, dass der Bund die Zweckbindung der Wohnbauförderung neu ordnen möchte, um bundesrechtlich auf die Autonomie der Länder im Bereich der Wohnbauförderung einzuwirken. Jeder Arbeitnehmer bezahlt monatlich einen Wohnbauförderungsbeitrag, der vom Bund an die Länder verteilt wird.

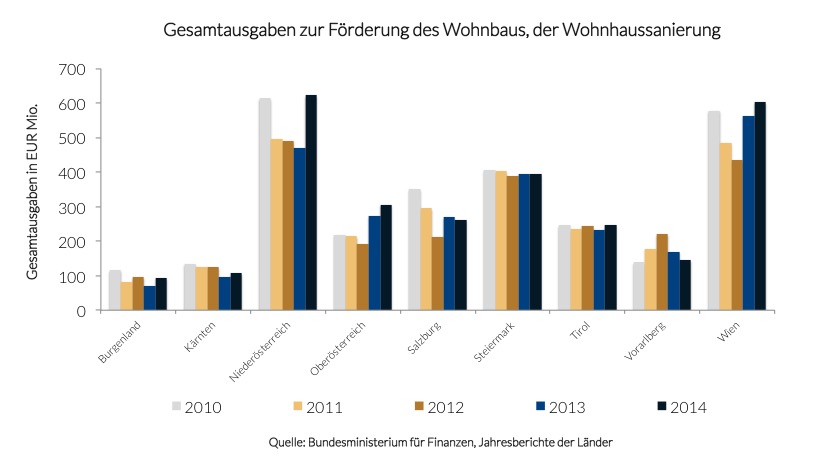

Im Jahr 2014 betrug die Gesamtsumme an Ausgaben zur Förderung des Wohnbaus der Bundesländer ca. EUR 2,8 Mrd. Davon entfielen ca. EUR 250 Mio. oder ca. 9% der Gesamtsumme auf Tirol. Seit 2010 stagnieren die Gesamtausgaben zur Förderung des Wohnbaus und der Wohnhaussanierung in Tirol, die Wachstumsrate beträgt nur schlappe 0,4% seit 2010.

Ob mit den (derzeit) begrenzten Mitteln der WBIB eine tatsächlich spürbare Erhöhung des Angebots an Wohnraum in Österreich erzielt werden kann, ist allerdings zu bezweifeln.

2) Steuerliche Sondermaßnahmen zur Förderung des Wohnbaus

Dieses Bundesgesetz wurde mit Ausgabe des WBIB-G (siehe oben) abgeändert. Grundsätzlich regelt dieses Gesetz die steuerliche Begünstigung von sogenannten Wohnbauanleihen. Bestimmte Aktiengesellschaften, die sich auf die Errichtung (Bauträger) bzw. Finanzierung (Wohnbaubanken) von Wohnbauten konzentrieren, können steuerlich begünstigte Wandelschuldverschreibungen begeben.

Von der Gesetzesänderung sind nun aber auch sonstige Maßnahmen zur Erschließung und zur Förderung Wohngebieten erfasst, nicht nur die Errichtung bzw. Finanzierung von Wohnbauten.

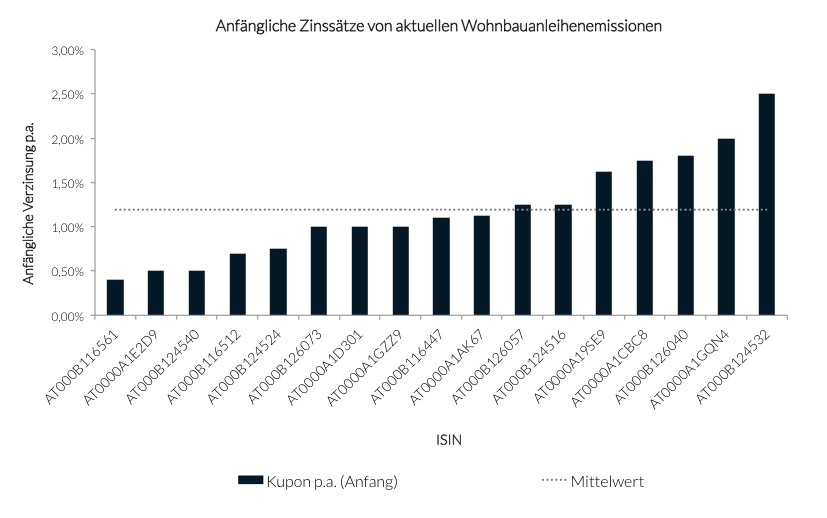

Wohnbauanleihen bieten Steuervorteile für Privatanleger, Selbständige und KMUs. Die Zinsen dieser Anleihen sind für private Anleger bis zu einem Prozentsatz von 4% vom Nennbetrag von der Kapitalertragsteuer (KESt) befreit. Selbständige können diese Anleihen nutzen, um den investitionsbedingten Gewinnfreibetrag abzudecken. Aufgrund der steuerlichen Begünstigungen sind die anfänglichen Zinssätze der aktuell emittierten Anleihen aber äußerst gering, wie nachfolgende Graphik zeigt. Diverse Wohnbaubanken bieten aber auch Anleihen mit Stufenzinsen an.