Immobilienveranlagung der Pensions- und Vorsorgekassen

Das österreichische Pensionssystem basiert auf drei Säulen: Die gesetzliche oder staatliche Vorsorge („Pensionskonto“), die betriebliche Vorsorge und die individuelle Vorsorge.

Die betriebliche Vorsorge ist dadurch gekennzeichnet, dass die Beiträge des Arbeitgebers von Lohnsteuer und Sozialversicherungsbeiträgen befreit sind. Betriebliche und überbetriebliche Pensions- bzw. Vorsorgekassen sind Kreditinstitute, deren einziger Geschäftsbereich die Verwaltung und Veranlagung der Abfertigungsbeiträge ist. Im Jahr 2002 wurde die Auslagerung der bisherigen Abfertigungsverpflichtung des Arbeitgebers auf rechtlich selbständige Kassen durchgeführt. Betriebliche Pensions- und Vorsorgekassen verwalten und veranlagen Gelder eines einzigen Betriebes während überbetriebliche Pensions- und Vorsorgekassen auch für mehrere Betriebe tätig sein können.

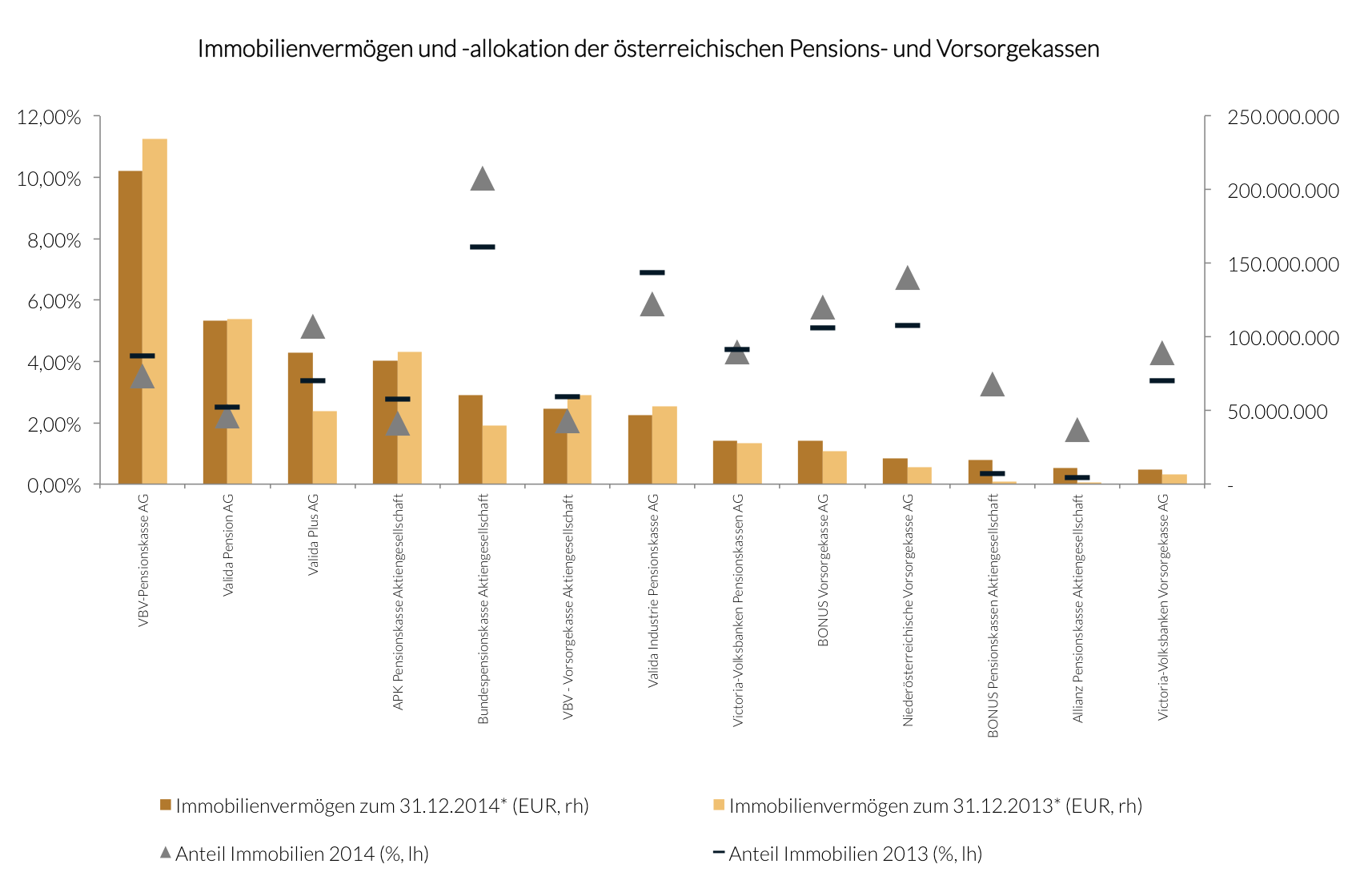

Die nachfolgende Graphik zeigt das Immobilienvermögen (inkl. Immobilienfonds) der österreichischen Pensions- und Vorsorgekassen. Abgebildet werden die Daten jener Pensions- und Vorsorgekassen, die in ihrer Bilanz (per 31.12.2014 bzw. 31.12.2013) die Position Immobilienvermögen gesondert ausweisen und Immobilienvermögen besitzen. In Ergänzung zum Immobilienvermögen (in EUR absolut) wird der Anteil des Immobilienvermögens in Relation zur Bilanzsumme abgebildet. Der Anteil des Immobilienvermögens der größeren Pensions- und Vorsorgekassen (wie bspw. VBV-Pensionskasse AG und Valida Plus AG) gemessen an der Bilanzsumme beträgt nur zwischen 2% und 6%. Diese Daten basieren auf den jeweiligen Geschäftsberichten der Kreditinstitute.

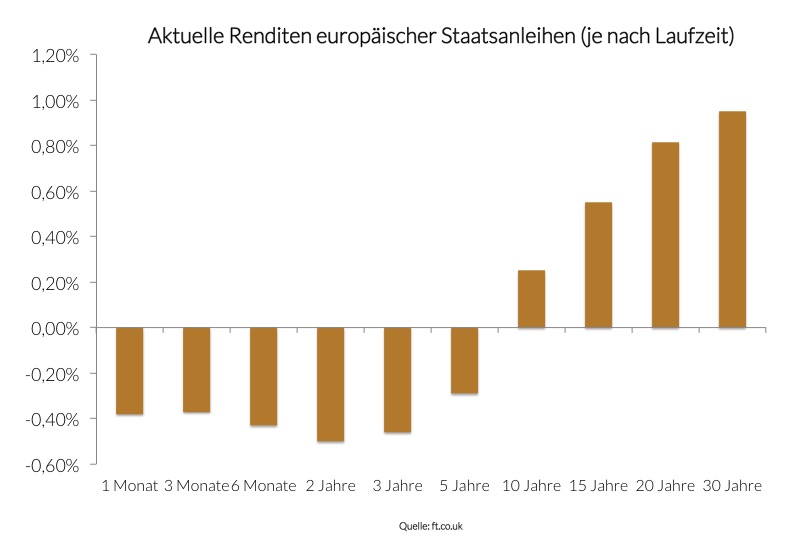

Die nachfolgende Graphik bildet die aktuellen Renditen europäischer Staatsanleihen in unterschiedlichen Laufzeiten ab. Diese Graphik veranschaulicht die Herausforderung, vor der Pensions- und Vorsorgekassen aktuell stehen: Staatsanleihen mit einer Laufzeit bis zu 5 Jahren weisen eine negative Rendite auf. Investoren dieser Anleihen erzielen also einen garantierten Verlust, sofern die Anleihen bis zum Laufzeitende gehalten werden.

In Anbetracht der aktuell extrem niedrigen Renditen europäischer Staatsanleihen und der im Vergleich dazu nach wie vor relativ hohen Rendite von Immobilieninvestitionen werden die österreichischen Pensions- und Vorsorgekassen zukünftig nicht umhin kommen, den Anteil an Immobilien und Immobilienfonds in ihren Portfolios signifikant zu erhöhen. International üblich ist eine Allokation in Immobilien und Immobilienfonds von ca. 5% – 10%. In manchen Ländern beträgt die Allokation in Immobilien und Immobilienfonds zwischen 10% und 15%.